上半年亏损扩大/百亿资产重组终止,路畅科技如何“脱困”?

在智能网联汽车市场形势一片大好的前提下,路畅科技上半年的营收却出现了下滑,并且亏损也进一步扩大。

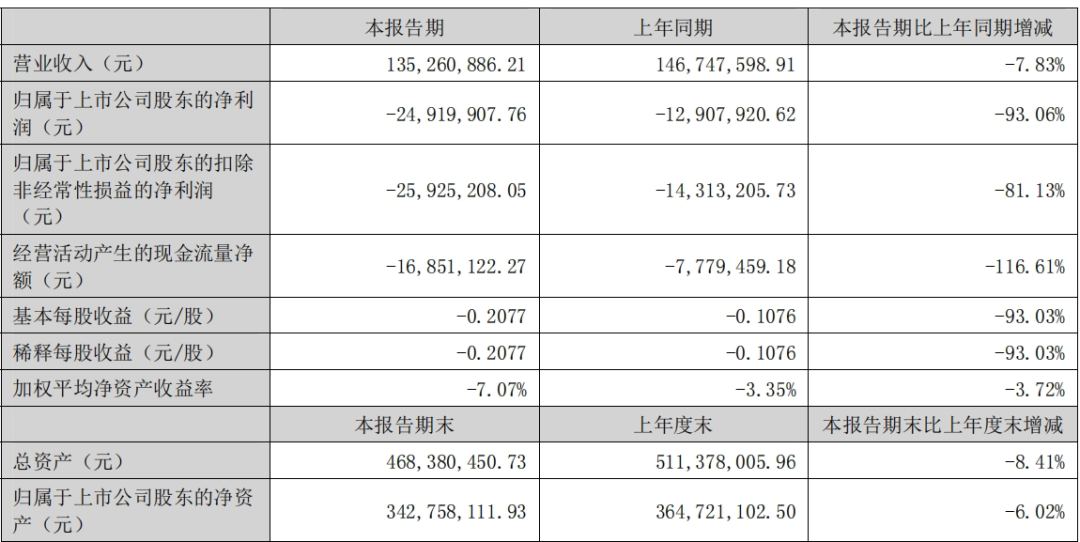

2024年半年度报告显示,路畅科技营业收入1.35亿元,同比下滑7.83%;实现归属上市公司股东的净利润为亏损2491.99万元,同比下滑93.06%;扣非净利润为亏损2592.52万元。

路畅科技表示,净利润减少主要是受汽车电子技术和产品的研发投入增加,以及该业务销售费用增加所致。

具体来看,路畅科技具备智能座舱域、智能驾驶域、智能车身域以及感知部件四大核心板块,涵盖了智能座舱、HUD、CMS等产品及解决方案。

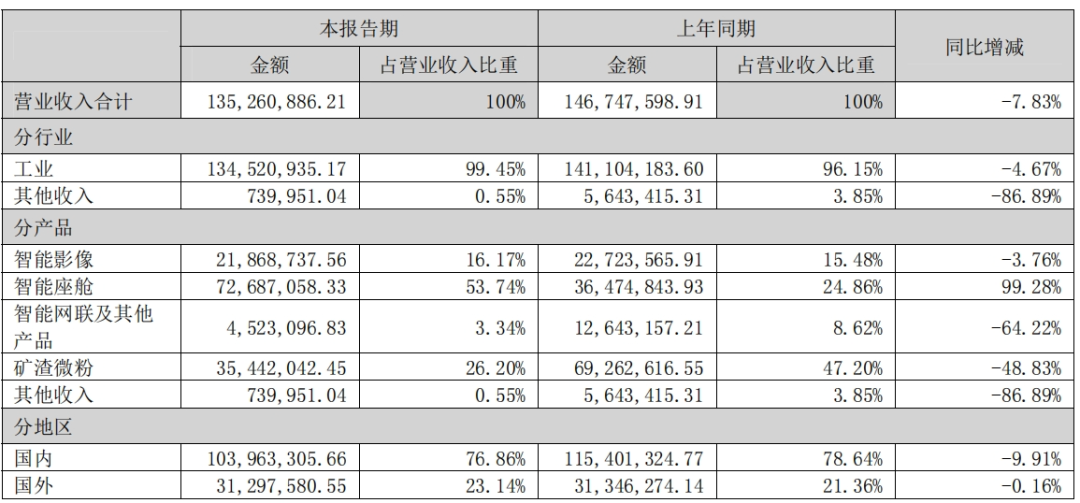

其中,智能座舱是路畅科技营业收入最大的产品板块,2024年上半年营收是7268.71万元,同比增长了99.28%,占营业总收入的比例是53.74%。

而矿渣微粉、智能影像、智能网联及其他产品的营业收入分别是3544.2万元、2186.87万元、453.31万元,分别同比下滑了48.83%、3.76%、64.22%。

可以看到,除了智能座舱业务之外,路畅科技矿渣微粉、智能影像等业务的营收均出现了下滑。

然而,值得注意的是,路畅科技原本的主营业务和智能汽车相关,但2018年10月,路畅科技新增了投资成立南阳畅丰,自此开辟了第二产业——矿渣微粉。2021年开始,矿渣微粉跃居为路畅科技营业收入最大的业务板块,营收占比最高达到53.09%(2022年)。

不过,矿渣微粉业务给路畅科技带来的业绩提振并没有持续多久,矿渣微粉业务就开始走向“持续下行”的道路。对此,路畅科技在半年度报告也指出,公司收入下滑主要是受子公司南阳畅丰(主营矿渣微粉业务)收入下滑所致。

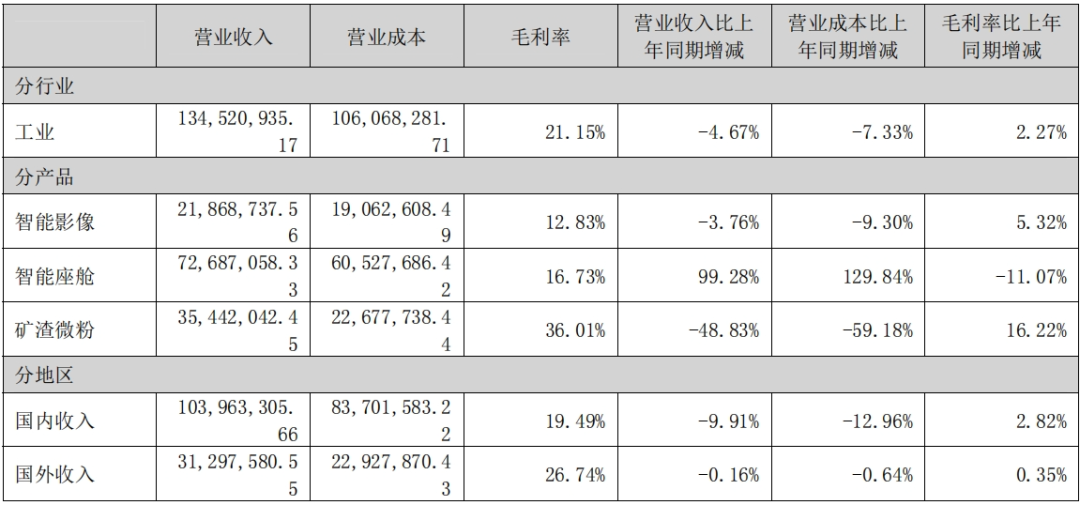

而智能座舱作为此时路畅科技的第一大业务板块,毛利率相比去年同期下滑了11.07%,且仅有16.75%,低于行业普通水平。同期,德赛西威智能座舱毛利率19.6%,而四维图新智能座舱业务毛利率为21.24%。

以上可以看出,主力产品核心竞争力不足,或许才是路畅科技业绩下滑的主要原因。

事实上,这并不是路畅科技首次出现业绩下滑的情况。财报显示,2020-2023年,路畅科技的营业收入分别为4.93亿元、4.1亿元、3.41亿元、2.84亿元,已经连续多年下滑;实现归属上市公司的净利润则直接从799.12万元锐减至328.89万元,并且于2023年陷入了亏损(亏损2742.61万元)。

与此同时,路畅科技的扣非净利润自2018年开始就一直处于亏损状态。财报显示,2018年-2023年,路畅科技实现归属上市公司股东的扣非净利润则分别亏损了1.82亿元、3.83亿元、9041万元、581万元和728.51万元、3118万元,加上今年上半年的亏损,其连续6年半累计亏损7.24亿元。

路畅科技依靠车载导航产品起家,曾经是百度DuerOS、阿里AliOS、腾讯TaS在车载电子领域合作的最早一批企业之一。过去几年,路畅科技一直寻求从单一车载导航产品线向智能座舱、智能驾驶及车联网等领域拓展,并且大力开拓前装市场。

然而,路畅科技前装业务虽然已经取得了重要突破,但前装市场竞争激烈,且前装的产品开发需要高资金投入,技术密集,回报周期长,未来公司依然存在业绩体现不及预期的风险。

因此,对于陷入业绩下滑泥潭的路畅科技来说,急需要寻找新的增长点,以提升自身的盈利能力。

去年以来,路畅科技就在谋划重大资产重组,除了欲用股份支付94.24亿元收购“兄弟”公司中联高机外,还想募集配套融资33.5亿元,用于墨西哥生产基地建设项目、补充流动资金或偿还债务。

在此前,路畅科技曾表示,重组完成后,中联高机将成为旗下控制子公司,届时公司将形成高机业务和汽车电子业务双主业的发展模式,财务状况和盈利能力也将得到提高。

不过,9月13日晚间,路畅科技发布公告称,公司决定终止上述重大资产重组,并向深交所撤回本次重组相关申请文件。

原文地址:https://blog.csdn.net/GGAI_AI/article/details/142325413

免责声明:本站文章内容转载自网络资源,如本站内容侵犯了原著者的合法权益,可联系本站删除。更多内容请关注自学内容网(zxcms.com)!