FRM模型十二:极值理论

极值理论介绍

在风险管理中,将事件分为高频高损、高频低损、低频高损、低频低损。其中低频高损是一种非常棘手的损失事件,常出现在市场大跌、金融体系崩溃、金融危机以及自然灾害等事件中。

由于很难给极端事件一个准确的定义,所以可观测的历史数据非常少。这种问题不仅仅出现在风险管理领域,在其他行业也很普遍。

极值理论(Extreme-value theory )是统计学的一种专门用于研究随机变量分布的极端尾部行为。与一般的中心趋势型统计方法不同,中心趋势性统计方法核心是中心极限定理,但是极端值无法应用中心极限定理(中心极限定理假设样本数量足够大时服从正态分布)。

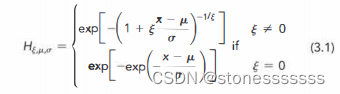

GEV

假设一个随机损失变量X是独立同分布的(iid)。从F(x)中抽取的一个样本大小为n,且该样本的最大值为M(如果n很大,我们可以把M看作一个极值)。根据Fisher-Tippett定理,当n变大时,极值(即Mn)的分布收敛到下面的广义极值(GEV)分布

其中

μ

\mu

μ:极端值的平均数

σ \sigma σ:极端值的标准差

ϵ \epsilon ϵ:形状参数,描述极值分布的尾部形状

当

ϵ

>

0

\epsilon>0

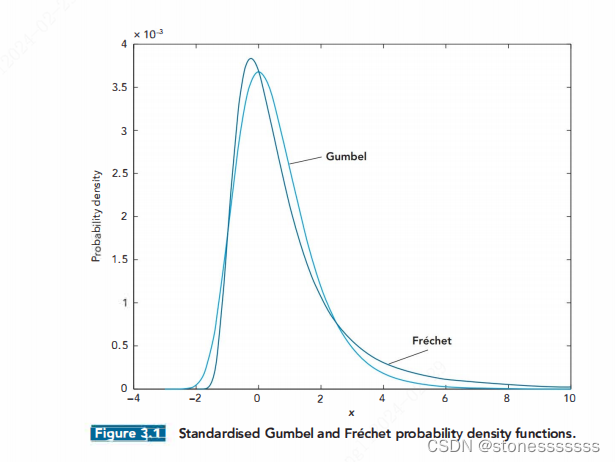

ϵ>0,服从Frechet分布,呈现出肥尾的特点。比如t分布,帕累托分布。

当

ϵ

=

0

\epsilon=0

ϵ=0,服从Gumbel分布,呈现出指数型尾部,尾部相对瘦(light)。比如正态分布,对数正态分布。

当

ϵ

<

0

\epsilon<0

ϵ<0,服从Weibull分布,呈现出比正态分布尾部更瘦的形态。该分布尤其不适用在金融实证中,由于金融数据一般呈现肥尾的特点。

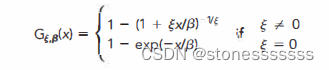

POT

GEV在实际应用中可能会漏掉极值点,POT在此基础上进行改良,先设定一个阈值(threshold),超过阈值的损失分布服从POT分布,这种方法比GEV方法需要更少的参数。

β

\beta

β:规模参数

ϵ \epsilon ϵ:形状参数,描述极值分布的尾部形状

由此可推导VaR和ES的计算方法:

V

a

R

=

μ

+

β

ϵ

{

[

n

N

u

(

1

−

α

)

−

ϵ

]

−

1

}

VaR=\mu+\frac{\beta}{\epsilon}\{[\frac{n}{N_{u}}(1-\alpha)^{-\epsilon}]-1\}

VaR=μ+ϵβ{[Nun(1−α)−ϵ]−1}

E

S

=

V

a

R

1

−

ϵ

+

β

−

ϵ

μ

1

−

ϵ

ES = \frac{VaR}{1-\epsilon}+\frac{\beta-\epsilon\mu}{1-\epsilon}

ES=1−ϵVaR+1−ϵβ−ϵμ

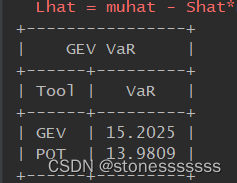

代码实现

from prettytable import PrettyTable

import numpy as np

import akshare as ak

from scipy.stats import genextreme as gev

from scipy.stats import genpareto as pot

# 利用akshare读取股票收益序列

stock = ak.stock_zh_a_hist(symbol='000001', period="daily", start_date="20071012", end_date='20081012', adjust="")

price = stock['收盘']

# GEV

c, loc, scale = gev.fit(price[price < np.percentile(price, 5)])

confidence_level = 0.95

VaR_gev = gev.ppf(confidence_level, c, loc, scale)

# POT

threshold = 17

choose = price[price < threshold]

c, beta, epsilon = pot.fit(choose)

n = float(len(price))

nu = float(len(choose))

VaR_POT = choose.mean() + beta/epsilon * ((n / nu * (confidence_level ** (-float(epsilon)))) - 1)

# print

VaR = PrettyTable(['Tool', 'VaR'])

VaR.add_row(['GEV', round(VaR_gev, 4)])

VaR.add_row(['POT', round(VaR_POT, 4)])

print(VaR.get_string(title="GEV VaR"))

输出结果:

原文地址:https://blog.csdn.net/stonesssssss/article/details/136373605

免责声明:本站文章内容转载自网络资源,如本站内容侵犯了原著者的合法权益,可联系本站删除。更多内容请关注自学内容网(zxcms.com)!