AI专题:5G-A扬帆风正劲,踏AI增长新浪潮

今天分享的是AI系列深度研究报告:《AI专题:5G-A扬帆风正劲,踏AI增长新浪潮》。

(报告出品方:开源证券)

报告共计:22页

足立连接,拓展算力,双曲线稳步发力

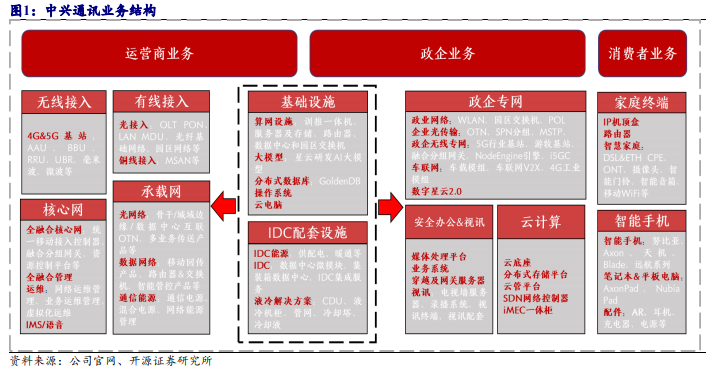

中兴通讯拥有 【CT 行业完整的、端到端的产品和解决方案,处于行业领先地位。公司是全球领先的综合通信与信息技术解决方案提供商,基于ICT全栈核心能力,围绕连接(CT 技术)、算力(IT 技术)、云网融合构建高效数字底座,聚焦于运营商网络、政企业务和消费者业务。

运营商网络:基于 ICT 端到端全栈核心能力,面向运营商传统网络,推出5G基站、5G 核心网等无线产品:推出固网、光传输、路由器、交换机、光模块等有线产品;面向运营商云网业务,推出云电脑、服务器及存储产品、数据中心交换机和路由器、数据中心电力模块和液冷系统等产品。

政企业务:紧跟算力浪潮,依托芯片、数据库和操作系统等底层核心技术,深入拓展国内政企市场,产品主要包括星云研发 AI 大模型、模型训推一体机、全系列服务器(AI 服务器、GPU 服务器、通用服务器、信创服务器等)及存储设备、数据中心交换机和路由器、数据库、5G+数字星云平台、车规级模组等。

消费者业务:公司持续推出多款新品,产品矩阵不断丰富,产品主要包含手机、平板电脑、AR 眼镜、MBB&FWA、PON CPE、机顶盒、路由器等。

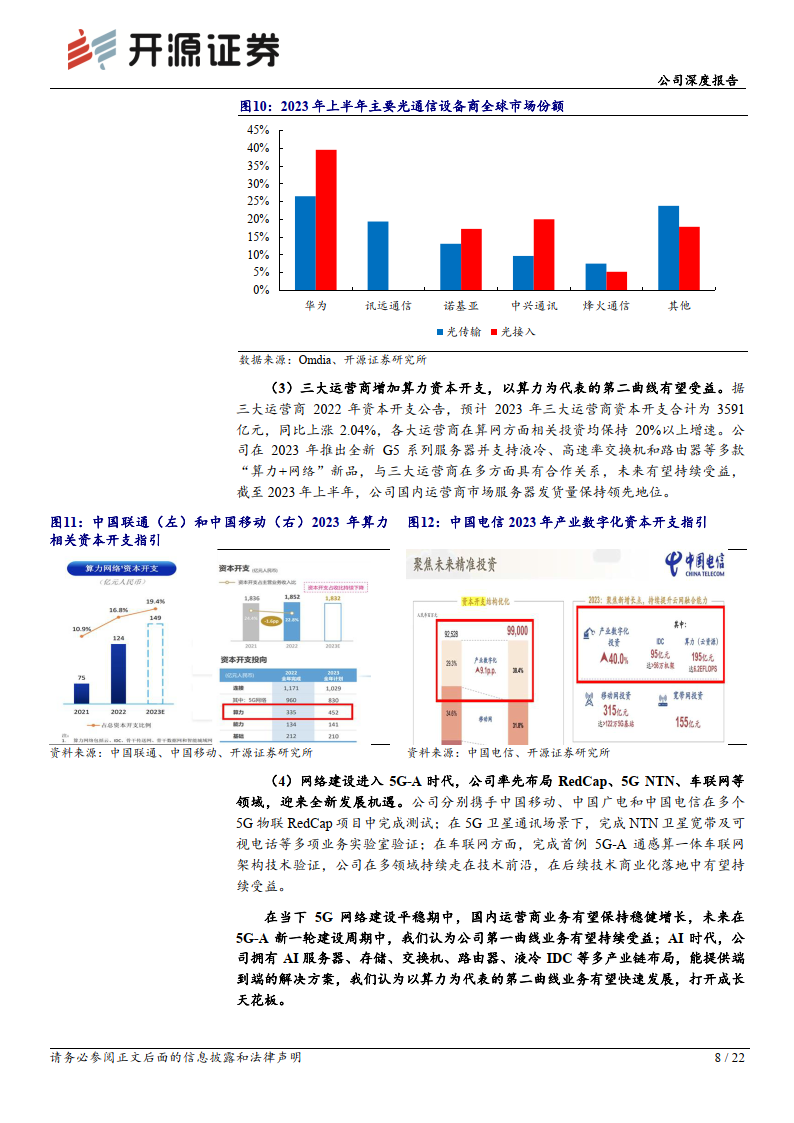

公司已成为全球第一梯队通信设备提供商。据 Dell'Oro Group 数据,从全球市 场来看,2018 年至 2023 年上半年,华为、诺基亚、爱立信和中兴通讯稳居全球通 信设备提供商市场 TOP4。公司全球市场份额从 2018 年的 8%逐渐上升至 2022 年上 半年的 11%,2022 年以后,全球通信设备市场竞争格局有所缓和,市场份额趋于稳定,公司持续处于第一梯队。从国内市场来看,2022 年上半年,华为通信设备市场份额达到 58%,中兴市场份额达到 32%,其他厂商共占据 10%的市场份额。

CT 向 IT 加速拓展,实施“双曲线”战略组合。公司以连接为主的第一曲线业 务位于通信赛道,主要包含无线接入、有线接入、核心网、承载网等业务,发展相对稳健,持续引领行业发展。以算力为代表的第二曲线业务在加速拓展中,位于 IT、 数字能源、智能终端等其他赛道,主要包含服务器及存储、终端(含智慧家庭终 端)、产业数字化、数字能源、汽车电子等新兴业务,力求为业绩带来新增量。快速拓展第二曲线业务,算力基础设施产品成为增长新动能。截至 2023 年上 半年,公司服务器及存储市场规模已进入国内前五,电信行业持续保持第一,并在 金融、互联网、电力等行业广泛应用;截至 2023 年前三季度,公司算力基础设施 产品海外销售额达到去年同期的 3 倍,服务器及存储产品已经服务于 50 多个国家。

运营商业务稳健增长,政企业务持续攻坚

公司经营韧性不断凸显。公司在 2018 年贸易摩擦事件后,内部积极调整,快速组织恢复生产,原董事会成员和涉及的管理层全部辞职换届,并聘任合规协调员防范业务合规性风险,积极保障供应链安全。2019年公司归母净利润水平较高,主要是资产处置收益所致。2018年后,公司营收逐步回升,2021年营收体量超过2017年水平,体现了公司强大的经营韧性。2018 年到 2022 年,公司总营收从 855.13 亿元提升至 1229.54 亿元,年复合增长率达到 9.5%。2023 年前三季度,公司实现总营收 893.93 亿元,同比减少 3.42%:实现归母净利润 78.41 亿元,同比增长 14.97%。

锚定“连接+算力”,打开新成长空间。2024 年是“战略超越期”逐步深化的攻坚之年,公司坚定向“连接+算力”拓展,加强5G-A、全光网络、算力基础设施AI 大模型、5G 新应用等创新,在确保第一曲线业务核心竞争力的前提下,全力推动第二曲线业务实现快速成长。2023 年前三季度,公司第一曲线业务运营商网络核心产品市场地位继续保持行业领先,5G 基站、5G 核心网、光网络 200G 等产品的发货量均为全球第二,5G RAN 产品获得 GlobalData 领导者评级:第二曲线业务产品不断推陈出新,提供 AI 服务器、大容量交换机和路由器,以及万卡大規模集群训推一体机等在内的端到端全栈智算解决方案,AI大模型采用“1+N+X”策略,自主研发通用大模型。

运营商业务营收稳步增长。从业务分布来看,运营商网络收入从 2018 年 570.76 亿增加到 2022 年 800.41 亿,复合增速为 8.82%,2023 年上半年实现营收 408.12 亿元,同比增长 5.40%,主要是固网产品、承载产品收入同比增长所致;消 费者业务收入从 2018 年 192.10 亿增加到 2022 年 282.86 亿,复合增速为 10.16%, 2023 年上半年实现营收 140.18 亿元,同比减少 2.60%,主要是国内集成类项目及国 际市场收入同比减少所致;政企业务收入从 2018 年 92.28 亿增加到 2022 年 146.28 亿,复合增速为 12.21%,2023 年上半年实现营收 58.76 亿元,同比减少 12.37%, 主要是国际手机产品收入减少所致。

政企和消费者业务占比总体呈现逐步上升,第二曲线加速发展。从业务结构来看,运营商网络的总营收占比在 2019 年到达高点后总体呈现逐年下降趋势,2023 年上半年运营商网络占总营收 67.23%;消费者业务的总营收占比呈现上升趋势, 2023 年上半年消费者业务占总营收 23.09%;2019 年后,政企业务的总营收占比总 体呈现上升趋势,2023 年上半年占比有所下滑,约为 9.68%。

分区域来看,国内营收持续增长。国内营收从 2018 年 544.44 亿增加到 2022 年 852.46 亿,年复合增速为 11.86%,2023 年上半年实现营收 431.16 亿元,同比增长 6.19%,占总营收 71.02%,占比逐渐增加;国际营收从 2018 年 310.69 亿增加到 2022 年 377.08 亿,年复合增速为 4.96%,2023 年上半年实现营收 175.89 亿元,同 比减少 8.47%,主要是亚洲(除中国)市场收入有所下降。

报告共计:22页

原文地址:https://blog.csdn.net/kjwjm002/article/details/136129645

免责声明:本站文章内容转载自网络资源,如本站内容侵犯了原著者的合法权益,可联系本站删除。更多内容请关注自学内容网(zxcms.com)!