服务器与内存市场|2025预测动态早知道

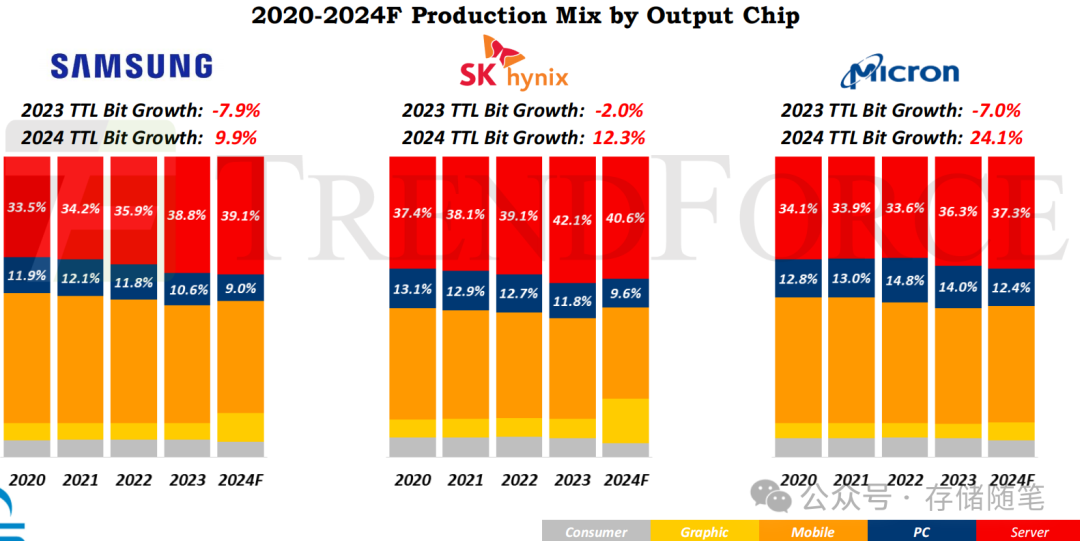

根据TrendForce的数据分析报告,三大DRAM供应商在2023年服务器总bit增长率经历了不同程度下滑后,2024年市场迎来了反弹,增长率分别达到了9.9%/12.3%/24.1%。这一转变表明服务器DRAM在三大供应商中的比例预计将会增加。与此同时,由于个人电脑需求下降,PC DRAM占总DRAM产量的比例有所减少,而移动DRAM仍然是各公司产品组合中最大的部分。

从2020年到2024年期间,DRAM市场也显示了行业内的结构性变化。消费客户端、移动、个人计算机(PC)和服务器等不同领域的需求发生了显著的变化。随着云计算和数据中心需求的增长,ODM直接出货量持续增长,并且其增长率超过了整体市场的增长率。

DDR5内存模块的采用情况也在逐步上升。到2024年第二季度,AWS、Meta、Azure和Google等主要云服务提供商中,DDR5的使用比例分别达到了38%、33%、17%和约45%,其中AWS主要采用的是Graviton处理器,而Meta和Azure则更偏向于AI应用,Google则以Sapphire Rapids为主。此外,像HPE和Dell这样的传统服务器制造商也正在转向DDR5技术,其采用率分别为18%和约26%。

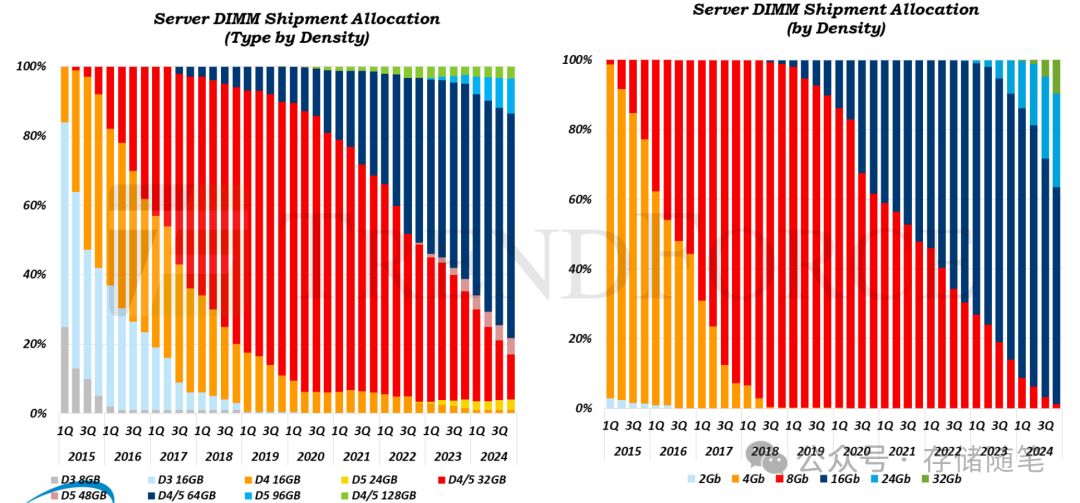

尽管DRAM颗粒24Gb目前的产量低于16Gb,但在芯片和模块方面依然实现了成本优化。96GB模组被认为是单插槽CPU所需的高容量DRAM的理想解决方案。TrendForce预测,供应商将提供价格激励以促进CSP(云服务提供商)的采用。24Gb DDR5产品专为CSP设计,2024年中期,其采用率将达到约20%。

根据TrendForce的研究数据,2020年至2024年期间,服务器出货量呈现持续增长趋势,尤其值得注意的是,ODM Direct模式的增长速度超过了整体市场,这主要得益于数据中心和云计算强劲的需求。

-

从2020年到2024年,ODM Direct模式下的服务器出货量年增长率分别为13.6%、15.6%、13.7%、0.1%和3.5%,而到了2025年,这一数字预计将进一步提升至7.6%。相比之下,整个服务器市场的年增长率分别为3.5%、5.4%、4.7%、-6.0%、1.8%和5.9%。这些数据显示,尽管在某些年份整个服务器市场可能经历负增长或增长放缓,但ODM Direct模式仍保持了相对较高的增长势头。

-

另外,数据还显示了中国国内服务器出货量占全球服务器出货总量的比例变化情况。从2020年到2024年,中国服务器国内出货量占比从27.7%下降到23.1%,这表明尽管中国市场仍然是一个重要的组成部分,但是其在全球服务器市场中的份额有所减少。

ODM Direct模式的快速增长反映出云计算服务提供商对于定制化服务器解决方案的需求日益增加,这些提供商通常直接与原始设计制造商(ODMs)合作,以获得满足其特定工作负载要求的优化硬件。随着企业继续向云端迁移以及对数据处理能力和存储需求的增长,这种趋势预计将持续下去。

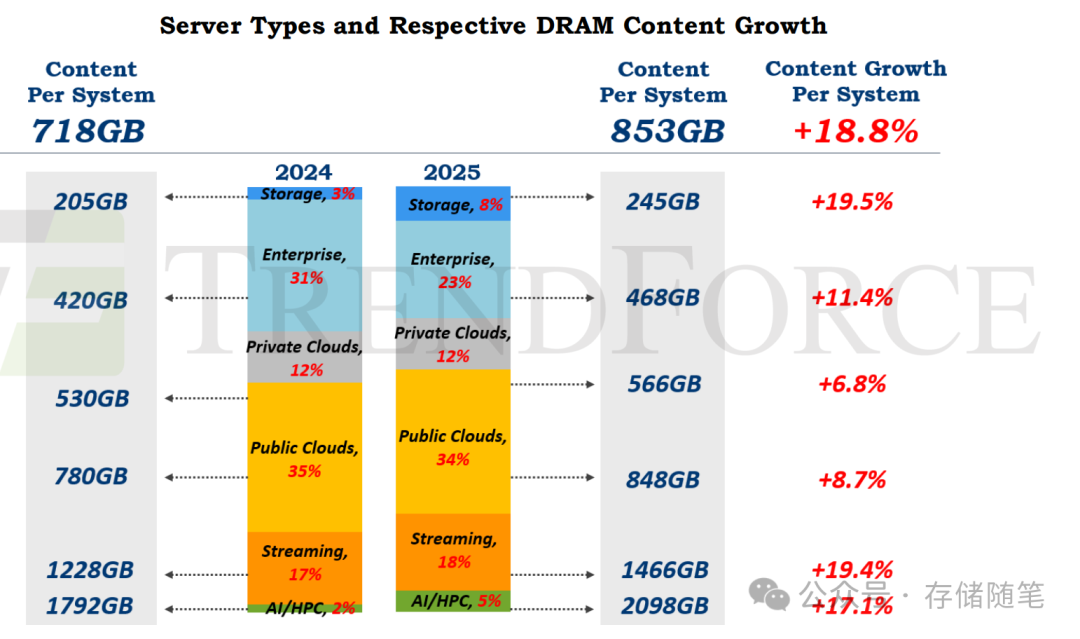

服务器市场正在经历显著的增长,特别是那些用于支持AI和高性能计算任务的服务器。在2024年,AI/HPC服务器的DRAM需求为1228GB,到2025年增长到2098GB,增长率为+17.1%。这意味着AI/HPC应用程序是导致服务器内容增长的一个重要因素。

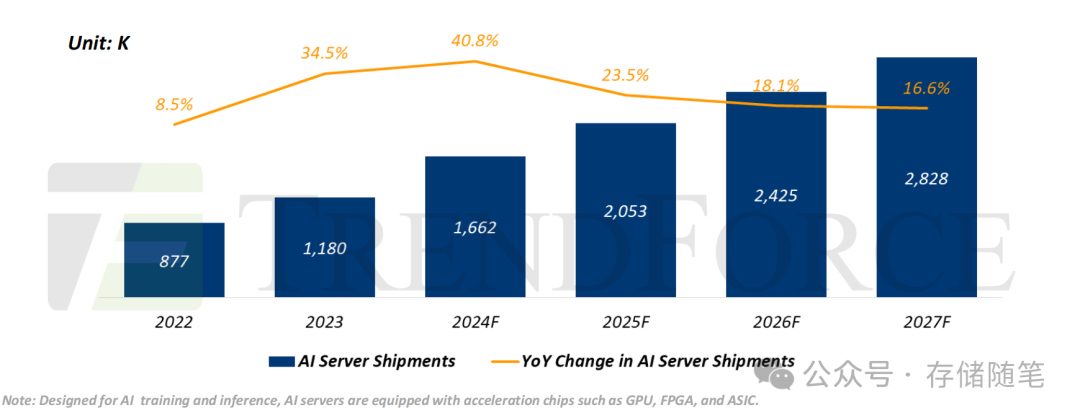

从2022年到2024年,人工智能服务器市场的增长速度明显加快,平均年度增长率达到38%左右。这表明这段时间内市场对这类服务器的需求迅速增加。到2027年,人工智能服务器预计约占全年服务器出货量的19%。这表明人工智能服务器将成为服务器市场的一个重要组成部分。

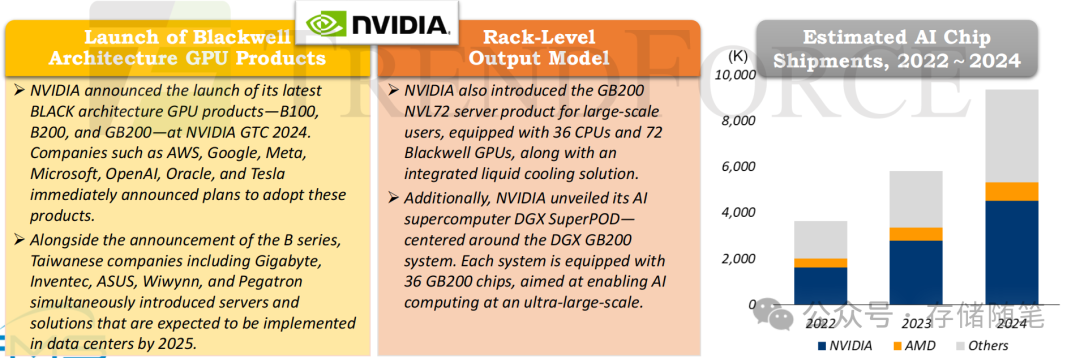

GPU短缺的情况相比2023年有所缓解,但CoWoS封装技术的产能仍然在追赶人工智能需求的增长。台积电(TSMC)的CoWoS总产能预计在2024年将增长超过150%。NVIDIA作为主流AI服务器芯片的主要供应商,2024年的发货重点将是H系列,预计到2025年将推出B系列。同时,NVIDIA还将在2025年为大型数据中心提供GB200系列,该系列将以机架形式出现,并集成通信和冷却系统,这将考验整个系统的组装能力。随着数据中心能效标准的提高,服务器冷却技术变得越来越重要。

服务器供应链的持续转型不仅限于台湾地区,东南亚及其他第三方地点的战略部署已成为新合作伙伴生态系统的基础。企业和CSP(云服务提供商)正更加专注于特定领域的投资,除了最近在AIGC及相关领域的投资外,ESG主题也将成为服务器基础设施后续变革的重点。

随着AI需求的增长,服务器DRAM正向高容量芯片转移,这有助于改善成本结构和盈利能力。然而,由于工艺缩小困难,制造商正集中精力开发高容量解决方案。TrendForce预计,与AI相关的内存将在明年占据主导地位,HBM生产量将增加到10%,尽管存在较低的产量率和较大的芯片尺寸,制造商仍在扩大HBM的产能。DRAM价格增长的趋势预计将持续到2025年。

综上所述,人工智能的发展正推动着服务器市场向着更高的性能和效率方向前进,同时也带来了新的技术挑战和供应链调整。

参考文献:FMS 2024-TrendForce-《The Influence of AI on Server Market Dynamics: Projections for 2025》

如果您看完有所受益,欢迎点击文章底部左下角“关注”并点击“分享”、“在看”,非常感谢!

精彩推荐:

原文地址:https://blog.csdn.net/zhuzongpeng/article/details/142833889

免责声明:本站文章内容转载自网络资源,如本站内容侵犯了原著者的合法权益,可联系本站删除。更多内容请关注自学内容网(zxcms.com)!