【系统分析师】-系统规划

系统规划在项目立项 阶段

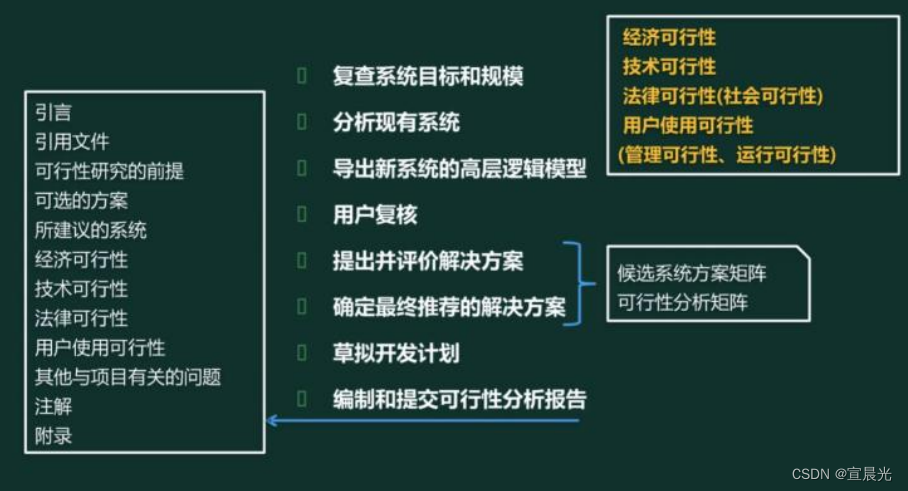

1、系统规划的步骤

- 初步调查:根据企业战略目标,分析企业现状以及系统运行状况

- 确定系统目标:确定系统的服务范围质量等

- 分析子系统的组成:做系统划分并指定子系统功能

- 拟定系统的实施方案:分析子系统优先级,确定开发顺序

- 进行可行性研究:编写可行性研究报告,召开可行性论证会

-

制订系统建设方案:对可研报告提出的各项技术指标进行分析、比较,落实各项假设的前提条件,制订系统建设方案,形成系统设计任务书作为系统建设的依据

2、项目的机会选择

- 立项目标和动机:

进行基础研究

进行应用研发

提供技术服务

产品的使用者

市场需求

政策导向技术发展

- 立项价值判断

- 项目选择和确定

选择有核心价值的项目

评估所选择的项目

项目优先级排序

评估项目的多种实施方式平衡地选择合适的方案

- 初步调查

初步需求分析

企业基本状况

管理方式和基础数据管理状况现有系统状况

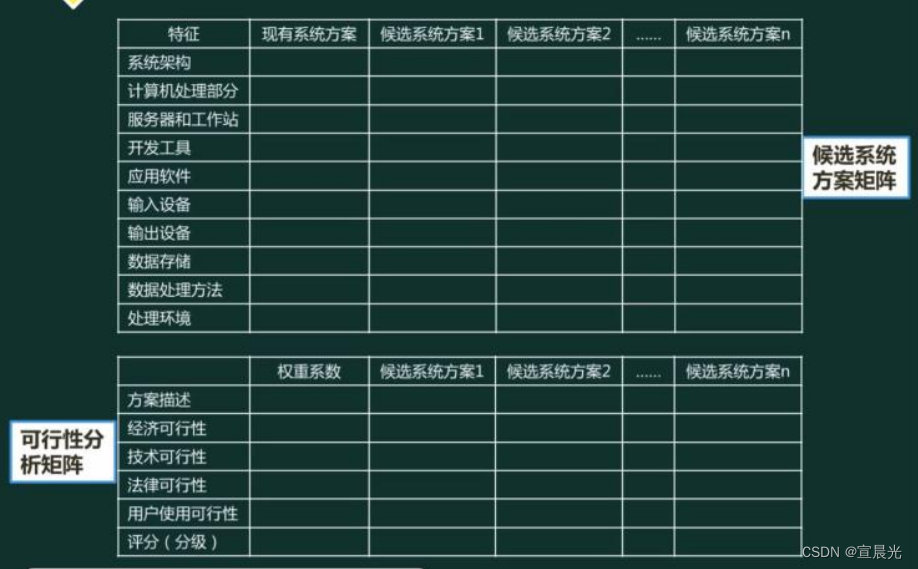

- 可行性分析

- 经济可行性:成本收益分析,包括建设成本、运行成本和项目建设后可能的经济收益。

- 技术可行性:技术风险分析,现有的技术能否支持系统目标的实现,现有资源(员工,技术积累,构件库,软硬件条件》是否足以支持项目的实施

- 法律可行性(社会可行性): 不能与国家法律或政策相抵触

- 用户使用可行性:执行可行性,从信息系统用户的角度评估系统的可行性。与现有业务相符

- 管理可行性:系统与现有管理机制的一致性,改革的可能性

- 运行可行性:用户方便使用的程度

评价矩阵

3、成本效益分析

1、成本分类

固定成本:管理人员的工资、办公费、固定资产折旧费、员工培训费、广告费、技术开发经费等。

变动成本:直接材料费、产品包装费、外包费用、开发奖金等。随产量变化

混合成本:水电费、电话费、质量保证人员的工资、设备动力费等。

直接成本:项目组人员工资,材料费用。前期直接投入到项目上

间接成本:水电费,员工培训费。后期分摊到项目上

2、盈亏临界分析

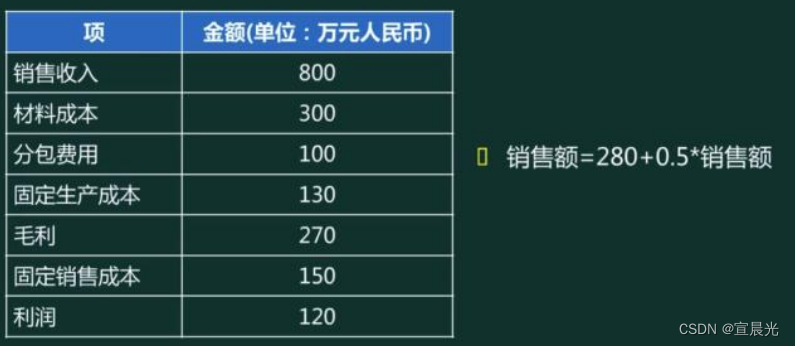

销售额=固定成本+可变成本+利润

销售额=固定成本+可变成本

盈亏平衡点销售量 =总固定成本/(销售单价-单位变动成本)

盈亏平衡点销售额 =总固定成本/(1-总变动成本/销售收入)

1、固定成本=固定生产成本 + 固定销售成本 = 280

固定成本输入一次性投入,属于沉默成本

2、可变成本=材料成本 + 分包费用 = 400

3、利润 = 销售收入 - 固定 - 可变 = 120

3、净现值分析

| 第0年 | 第1年 | 第2年 | 第3年 | |

| 投入 | 100 | 0 | 0 | 0 |

| 收入 | 30 | 30 | 40 |

静态分析:

动态分析:

原文地址:https://blog.csdn.net/xcg340123/article/details/136313187

免责声明:本站文章内容转载自网络资源,如本站内容侵犯了原著者的合法权益,可联系本站删除。更多内容请关注自学内容网(zxcms.com)!